最近风声偏紧富深优配,避免失联,烦请大家同步关注一下我的小号“飞箭财经”

作者:余飞

01

深圳,失守了

7月初,本号写过一篇深圳楼市的文章,当时就说过:

按照当下的成交趋势,7月份深圳房价大概率跌破6万元,再次回到“5”字打头时代。

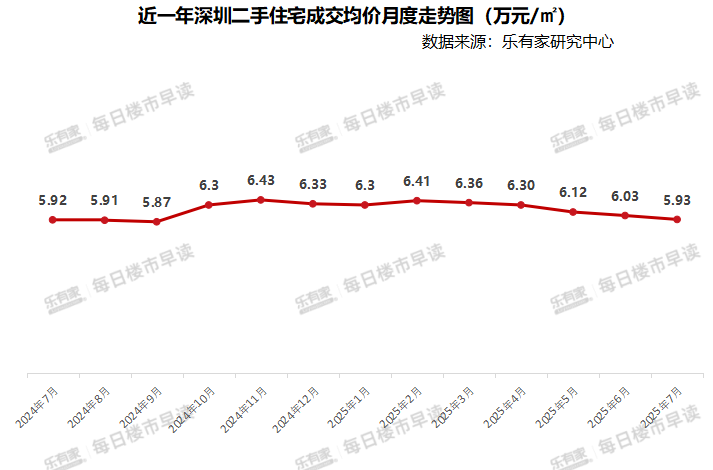

乐有家最新的数据已经公布,果不其然:

7月,深圳二手房成交价格,跌破6万,跌至5.93万元/平方米。

这是深圳房价去年以来第二次跌破6万。第一次是去年7月份,跌至5.92万元/平方米。

去年8月、9月份进一步下跌至5.87万元/平方米。

之后大家都知道,四季度四大一线城市集体开启强力救市模式,效果立竿见影,深圳也率先启动,去年四季度初,也就是10月份,再次回到6万以上。

直到今年4月份之后,才再次进入下跌通道。

这一点,国家统计局公布的数据也可以呼应。

去年9月份末一线城市大招救市之下,深圳新房止跌上涨,上海二手房止跌上涨,北京二手房止跌上涨。

11月份深圳新房二手房齐涨,齐涨势头一直维持到今年3月份,4月份再次进入双跌模式,5月份与6月份跌幅扩大,7月份的数据要等到本月中旬公布。

制图:城市财经;数据:国家统计局

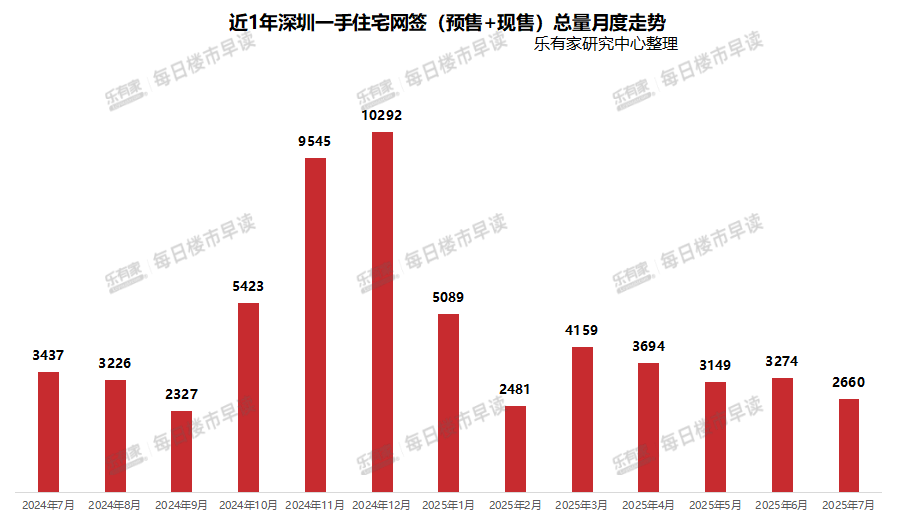

房价的波动,与成交量的波动,互为因果。

从成交量来看,无论是一手住宅还是二手住宅,与房价波动的两个节点一致,都是在去年10月份开始攀升,在今年4月份下行。

02

何以失守

作为楼市风向标,深圳尚且如此,其他城市更是望风披靡。

深圳房价再次失守的直接导火索,是4月初爆发的关税大战,让经济、就业预期再次不确定,让市场信心再次丧失。

信心丧失下,年初的好势头,再次变得扑朔迷离。

我反复强调、解释过一个事情,北上广深乃至杭州这类城市,本质是不缺购买力的,能够影响这些城市房地产行情的因素,信心和预期占主要。

这就是为何深圳供需矛盾一直在,但过去三年深圳房价不断下跌,从8万跌破7万再跌破6万的原因。

也是京沪富豪扎堆的顶端城市,过去几年跟随大趋势下跌的原因。

北上广深杭这类城市,不缺购买力, 决定他们的因素是信心与预期。

而信心与预期的决定因素,则是全国的宏观大环境,也就是经济恢复和就业恢复情况。

中国老百姓的就业、收入和经济预期是否在2025年能有边际性改善,这是决定一线城市能否彻底筑底回暖的关键。

这也是我不断强调的, 收入是就业的函数,就业是经济的函数。只有这些改变富深优配,预期才能改变,只有预期改变,大家才有能力有意愿入场。

关税大战只是诱因,并非根本原因,毕竟4月份关税大战打响之后,5月份就已经停歇,而且中美最新进行的第三轮贸易谈判成果显示,双方将继续推动已暂停的美方对等关税24%部分以及中方反制措施“展期90天”。

根本逻辑则是:房价已经远超各城市自身的购买力。

经历了上一轮猛涨,即便产业强悍如、供需短缺如深圳,其本身的收入、经济、产业也支撑不了其泡沫巨大的房价。

而且,在上一轮猛涨中,已经消耗大多数人的加杠杆能力。

那一轮去库存导致房价快速上涨,买得起的疯狂扫房,有的甚至不惜加杠杆炒房。

买不起的,则掏空全家上下两代人六个钱包,孤注一掷。

虽然从2021年开始,房地产进入了全面盘整周期,很多城市的房价跌幅还不小。

但伴随发生的还有民众的收入与就业不如预期,让相当一部分买不起房的人,更加买不起房。

所以,本号说过,这一轮全国房价普跌的根本逻辑在于,大多数城市的房价,都远超城市本身的购买力和支撑力,也就是我常说的“德不配位”。

所以,即便是深圳、苏州、宁波、无锡、东莞、佛山这样的制造业、产业强市,房价也难止跌。

所以,在4月份的导火索之下,全国房价跌幅面再次扩大。

国家统计局披露的数据显示:

2025年4月,新房价格环比上涨城市数量为22个,较上月减少2城;下跌城市有45个,较上月增加4城。二手房价格方面,有5城房价环比上涨,较上月减少5城;下跌城市64个,较上月增加8城 。

6月16日,国家统计局公布了5月份70个大中城市房价数据。

2025年5月,新房价格环比上涨城市13个,较4月份减少了9个;下跌城市53个,比上月增加了8个。二手房价格环比上涨城市3个,较上月减少了2个;下跌城市67个,较上月增加了3个。

7月15日国家统计局披露的数据显示:

2025年6月份,新房价格环比上涨14个,较5月份增加1个。下跌城市56个较5月份增加3个。二手房环比下跌城市69个,较5月份增加两个,仅西宁一城上涨。

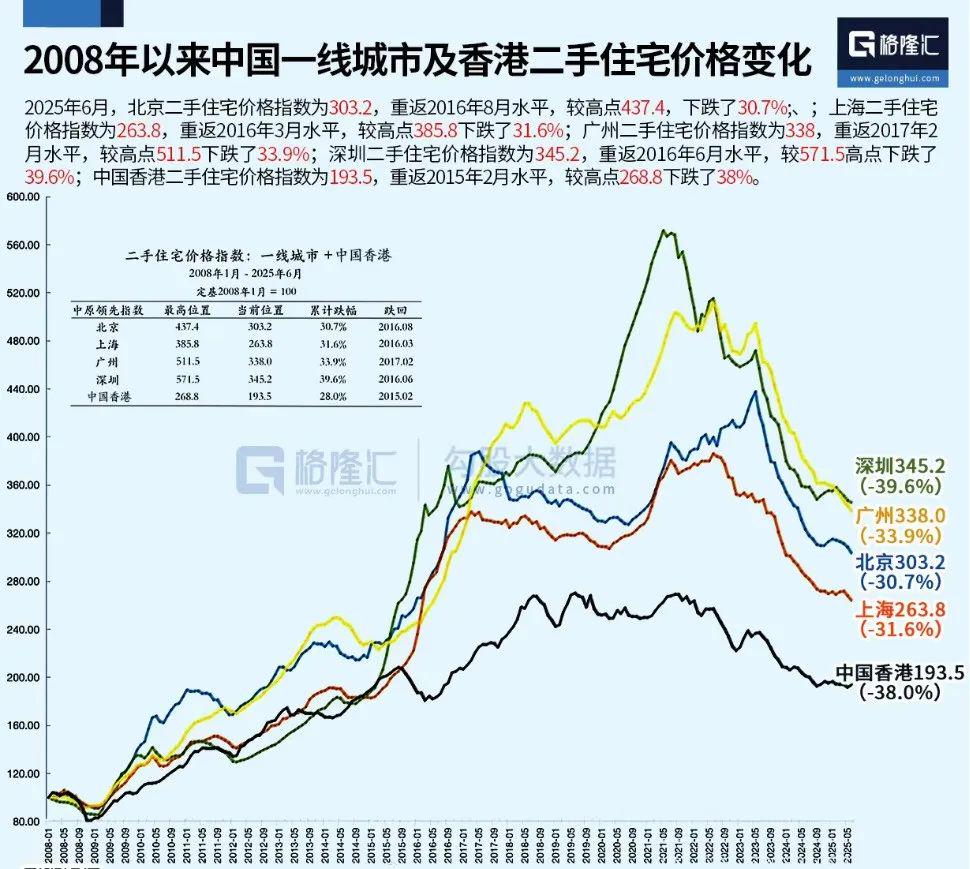

以格隆汇旗下的勾股数据梳理的北上广深港五大一线城市二手房价格走势:

当下,一线城市中的北京房价下跌了30.7%,跌回到2016年8月;上海房价下跌31.6%,跌回2016年3月;广州房价下跌33.9%,跌回2017年2月;深圳房价下跌39.6%,跌回2016年6月。香港最惨,房价跌回了2015年2月。

国内主要城市中,目前跌幅最大的是温州,相比于高点跌超了60%。

其次是东莞,房价相比于高点也已腰斩。

惠州、郑州、福州、石家庄、青岛、宁波、兰州、徐州、烟台、武汉、苏州、天津的跌幅也超过了40%。

03

还要调整到何时

尽管目前全国房价已经连续调整了三年多,但在房价调整的同时,大家的收入也随之调整。

过去几年的大环境下,民众的收入缩水,让有实力投资的人也丢失了信心,才进入了不断调整的周期当中。

我提出过一个概念,叫“需求断档”。简单理解,就是高房价形成了一个天堑,让相当部分人空有需求没有实力。

总结下来就是:

第一,宏观经济周期、宏观大环境以及关税大战、全球局部战争带来的不确定性,让有钱人没有信心和预期买房投资。而且,之前炒房投资收获的人,正在寻求离场,落袋为安。

第二,当下的收入和失业,让相当一部分买不起房的人,更加买不起房。

第三,中间一小撮有首付能力的人群,在调整的环境中,选择持续观望,既怕追高,又怕踏空。

一句话概括就是,富人不买,中产不敢买,普通人买不起。

更为关键的是:

第一,现在市场再次进入了调整深水区,观望再次成为主流。

第二,观念转变。

年轻人不愿再为高房价压上余生。

从之前的佛系,到躺平,再到如 今的“绝贷佳人”,这种社会现象背后其反映的便是当下年轻人的心态转变。

这一次调整,实际上是购房者不再愿意为高房价去买单。人生一半是执着,一半是释然。既然执着没用,那就释然吧。

钱的终极功能,不是用来买物,而是用来买清闲,买自由空间,买不被定义的人生。

而不是买后半辈子的房贷,买不敢请假、不敢生病、不敢懈怠的桎梏。

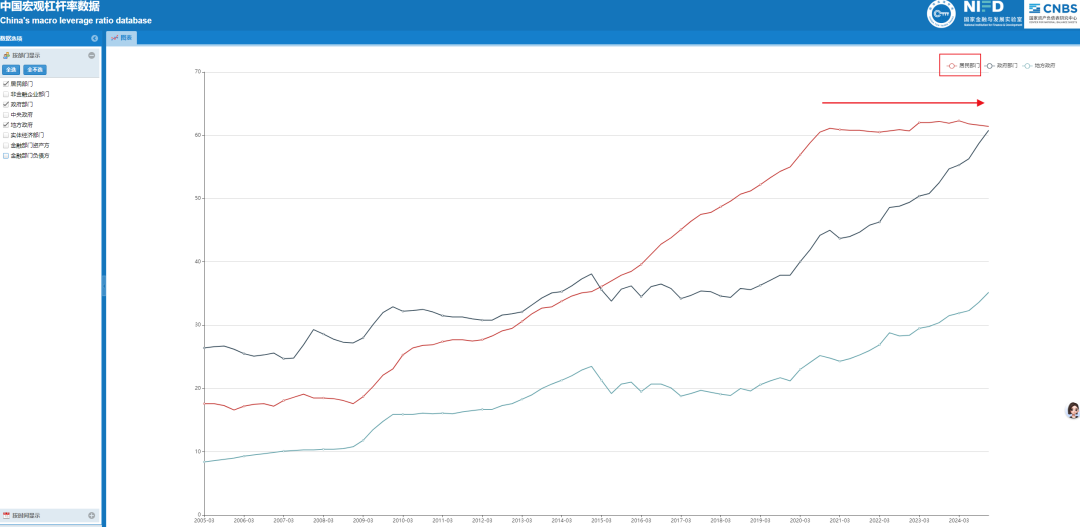

第三,杠杆率不同。

上一轮房价上涨,已经掏空了很多家庭的6个钱包,拉满了居民家庭的杠杆率,很多家庭再也加不动了。

2021年开始,我们的居民杠杆率已经纹丝不动,这意味着杠杆率已经到达极限。民众再也没有钱来买房了,没有能力去负债。

来源:国家金融与发展实验室

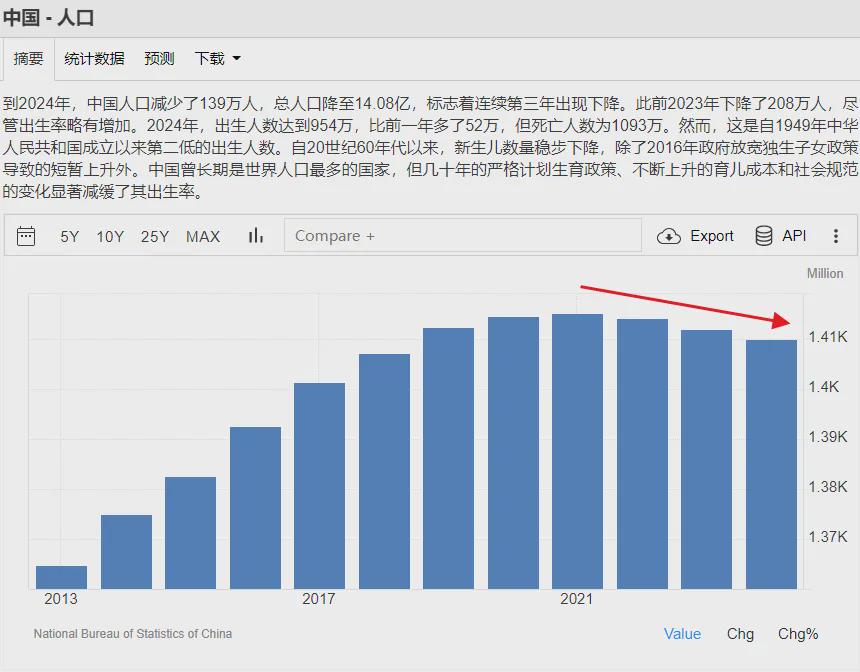

第四,人口形势不同。

人口已经三连降了。

2021年,中国人口增量创新低,2022年正式见顶开始负增长,当年减少了85万人,2023年加速减少,减少了208万人。

2024年,继续减少139万人。

人口下降,首当其冲的便是楼市。

因为人口是楼市短期、中期、长期的决定性因素。

以上四点,就是连续三年上至中央下至地方的救市,产生不了作用,而且效果越来越短的根本原因。

本号之前多次强调过,房价与收入、预期之间,要寻找一种新的平衡,只有出现了新的平衡点,房价才会止跌。

而无论是放开限购、放开落户,还是降低首付等其他措施,都做不到这一点。

要快速实现平衡,一方面要不断缩小房价与收入之间的差距,要么提升民众的收入,要么不断降低房价。另一方面,恢复信心。

无论是缩小房价收入比,还是恢复信心,都得基于经济回暖、就业回暖。

原创不易,辛苦动一动你的小指头,在文章右小角点个在看、点个赞。欢迎分享出去,让更多的人看到。

转载、广告投放、加读者群,加微信:593594349(备注来意,否则不通过)

第1配资提示:文章来自网络,不代表本站观点。